致青春∣ 属于“新华同路人”的故事:赛程再现 经验分享 启迪后人

近日,第37届艾迪国际杯国际企业管理挑战赛(Global Management Challenge,简称GMC) 暨第21届(2016年度)中国赛区比赛获奖名单公布,由管理学院杨宇帆副院长、孙张老师指导的“新华同路人”队伍荣获全国三等奖。

据了解,国际企业管理挑战赛(Global Management Challenge, 简称GMC)是一项拥有欧洲管理发展基金会(EFMD)官方认证的横跨五大洲的全球最大规模企业管理模拟比赛,三十三年前起源于欧洲,为一年一度的国际级赛事。其宗旨是通过仿真模拟的现代化培训手段,在全球范围内提高企业管理及高校商科模拟教学水平,促进各国企业管理技术的规范化。自1980年首届比赛开始,共有累计超过九万参赛队、四十万人次参赛,全球每年有15000人参赛。

该项赛事自1995年引入中国以来,已连续成功地举办了17届,成为目前中国工商管理模拟商战覆盖面最广、影响力最大的国际级赛事。中国赛区的参赛者来自高等院校、政府机构、企业、科研机构等,全部具有大学本科以上学历,其中约80%具有MBA学位或是MBA在读研究生。该赛事参赛者的平均学历水平之高,实属国内少见。因此新华学子参赛并获奖更具有重要意义。

为更好地帮助未来参赛的师弟师妹们了解比赛情况,在比赛中取长补短获得更好的成绩,“新华同路人”队特将参赛过程全面回顾,分享他们的经验和心路历程。

“新华同路人”是由吴建齐、何胜开、罗锦钿、李婷、古舒琪5位成员组成,是来自14级市场营销、金融工程、审计、工商管理、会计学五个不同专业的真正意义上新华同路人。

一路走来,团队成员本着一颗热忱之心,以饱满的激情,团结互助,共同分享信息、观点和创意,怀着共同的目标一起奋斗。

GMC赛程策略再现:

总体来说,我们应该要做一下决策:怎么样定位公司的未来的发展,是想发展得越来越好,还是想一开始不怎么样,后面经过自己的努力越来越好呢?

而我们初赛和复赛都选择了一开始公司发展不怎么样,然后通过控制现金流、操纵股价和低成本策略等战略来使公司变得越来越好。

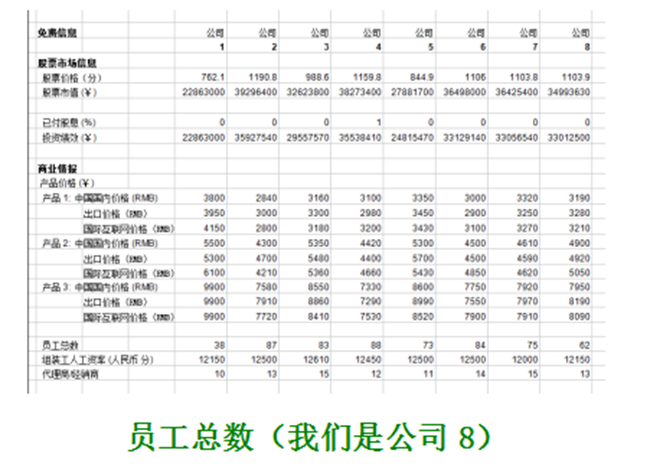

第一个模块是净利润。对净利润的影响因素无非有销售额、经销商团队费用、管理费用、技术研发、广告、生产成本、库存成本、税费以及外包所花的费用等等。其实,最重要的是前期占领市场份额,后期可以通过控制成本,用低成本战略来把前期的市场份额守住,最后获得高额的利润。

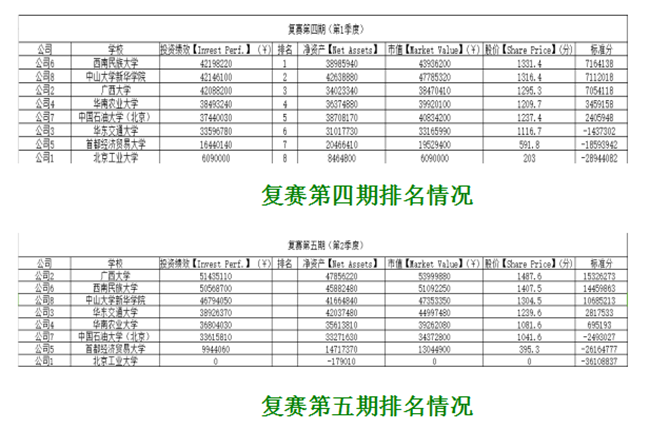

第二个模块是市场份额。需要根据对对手的价格和市场占有率进行进一步分析,预判下一期对手采用什么的策略来销售产品和控制自我的占有率,是降价还是涨价,我们认为这个对于新手比较难把握,毕竟老手都玩过这些历史数据,可能拥有大量的数据来研究价格弹性和需求弹性,更能够判断什么阶段什么价位可以获得多少个订单,还有市场容量等。价格方面,我们复赛最后一期出现了严重的定价错误,别人都在涨价,而我们在降价,这使我们出现大量的库存,原本的第二跌到第三,无缘半决赛(复赛小组前两名可进半决赛)。

第三个模块是关于现金和现金流的控制。我们大致的做法是:第一期,现金有欠款(透支);第二期,现金存在大量的欠款(透支)而且需要短期贷款,看实际情况,如果控制得好,可以不借短期贷款;第三期,现金有少量欠款(透支);第四期,现金流接近走正或走正;第五期,现金流适当。我们可以通过欠款(透支)来回购,或派息来控制现金流,以此来影响或是操纵股价。现金应该控制适当,不可过量,也不可欠太多,欠太多后期是有很大可能没办法还上的,会很影响股价。贷款问题,我们认为最好不要碰长期贷款,可以灵活利用透支和短贷来控制公司现金流的运转。如果对手忽略了对现金和现金流进行有效地管理和控制,那么我们就能在管理和控制现金和现金流中获得比预期要好的发展结果了。

第四个模块是利润转移。由于我们采用的是公司前期状况不怎么好,后期发展状况越来越好的总体发展战略,我们在制定战略时,注重对前期的投入,把前期利润放到后面不用交所得税的季度上面,进行有效的盈余管理。例如,我们根据宏观环境预测原材料价格和零部件价格的变动幅度和方向,考虑外包成本和仓储成本可不可以移到前期。我们也可以利用“利息费用税盾”来达到避税的效果,到了第三季的公司决策时,我们应该把第三季财务报表预估的应税利润和第四季财务报表预估的税前利润加起来,看一下到第四季度时我们要不要交税,交多少税,我们可以借多少的短贷来少交一点税,借来的短贷要用来干什么。这一系列连环的追问更加有效地帮助我们去做一个决策。

当然,比赛环境的变化决定了所用策略也是需要随之变化的。如15C1的公司历史背景下,第四季度都是在我们做公司决策的第三期,那么要考虑的方面就多了,如果我们避部分或全部的税,意味着我们税前利润变成减少甚至变负数了,那么我们需要考虑第四期的现金流能不能走正和欠款(透支)可不可以还上等问题了,而且第三期的税前利润对我们是尤其重要的,关乎股价和股息派发等等。然而14C3的公司历史背景下,第四季度是在我们做公司决策的第一期和第五期,税盾理论根本用不上,第五期做完决策就准备有比赛结果了,这时候来个避税是本末倒置了。因此。我们GMC比赛只比5个季度的公司运营状况,也就是只进行五期的决策,没有破产和长期持续经营的情况下,这个税盾理论要谨慎性地使用了。

第五个模块是增发回购、股息派发和操纵股价。增发回购是我们初赛和复赛时反超的秘密武器,初赛的第四期,我们预判对手第五期都会进行增发策略来增加净资产,到了那时候,我们初赛第四期小组第三名的地位可能不保,第五期排名可能跌到第三名以下,要无缘复赛了。于是,我们就采用非常大胆的反向策略,保持现金有余的情况下进行回购,回购了一小点的股本,这样的策略使我们在第五期守住小组第三名的地位之外,股价还由原本的1022.8分上升到1307.7分,当然牺牲了一点净资产。

我们所走过的弯路:

复赛第三期,我们是小组第五名,同样地,越到后期越要思前想后地考虑战略的可行性。第三期,我们公司的现金状况是有少量欠款(透支)。考虑到要第四期现金流要走正、股息的派发和增加净资产的情况,我们选择了使用增发的策略,在市场上直接筹资,利用筹资所获得的钱使现金流走正以及现金有余额,配合股息的派发和净资产的增加,把股价提上去,从而实现操纵股价上升。正因为这样的策略,我们第四期得到小组第二名的地位,至于第五期变成了第三名,我们认为就是决策错误加上了别的队伍有大量的库存可以供出售,提高了最后一期的销售额。

决策错误:价格的制定方面,我们打了低价格战术,而其他7间公司都几乎一致地把价格往上提了;增发回购方面,我们第四期把可以增发的股本限额都增发完成了,在提交决策前还在纠结要不要回购,最终决定提交。股息的理想状态是在比赛的第三期还完欠款(透支)或是还完短贷后完成派发,那样股价会升得比较快,从而有效地操纵了第三期的股价上升,往后股息的派发可以根据指数型递增或是线性递增进行派发就可以了。若没法达到理想状态,公司有利润的前提下,我们可以在第一期和第二期派发1%的股息,第三期派发3%甚至更多的股息,往后股息的派发可以根据指数型递增或是线性递增进行派发就可以了。

最后,是工人的因素,大家都可能认为在这个就业困难的环境下招聘工人应该是很容易的事情,可是,在比赛时,虽然机器工人是系统自动招聘来的,但是组装工人不是很随便就可以招到的,有可能导致后期的部分成本上升和产能不足等结果,打破你原来的发展计划,这是需要决策者灵活应对的一个方面。如,我们在打公司历史15C1的复赛第一期时,我们就出现一个严重的问题——组装工人严重不足,这个问题严重影响了我们后期的发展,我们发现我们公司的员工总数排倒数第二,最高的是88名员工,这家公司几乎招满了本公司历史下可招聘组装工人50人的限额,下季度他们公司可以用大概50名组装工人扩大产能,提前抢占市场份额了,而我们只有62名员工,组装工人只招了16人,下季度可用35人,招聘的组装工人与我们的预期很大差别,导致我们公司下季度的产能严重不足,规划下季度是2班制的轮班,硬要变成1班制的轮班,购买外包零部件和原材料变多了,成本加大,机器工人又要解雇一波,损失了解雇的费用。这些影响就是组装工人的招聘不足而产生连环效应,如同蝴蝶效应。最终结果就是,我们小组在第二期的小组排名从第二名跌到第五名。

以上的策略描述仅供大家参考和学习讨论,比赛环境是竞争与变化的,没有必胜的策略,只有更好的策略。同一策略,在不同公司历史和竞争环境下,所形成的数据都有可能不同。

因此,我们应该学会分析数据和信息并根据数据和信息所显示的结果做出相应的公司运营与管理策略,这个才是必要的。

文字整理|宣传与新闻中心 李清波

审校∣刘英

责编|李清波